„Lekki Start” – czy na pewno tak lekki?

Do 31 marca 2023 roku Alior Bank będzie proponował kredyt hipoteczny na warunkach promocyjnych w ofercie „Lekki Start”. Propozycja wygląda niezwykle kusząco. Przyciąga uwagę na przykład brak marży w okresie pierwszych 12 miesięcy (płatny wyłącznie sam wibor). Po tym okresie 1,80%, a przy wkładzie mniejszym niż dwadzieścia procent tylko 2%. Robi wrażenie. Bank nie pobiera również prowizji w tym wariancie. Sprawdźmy wszystkie parametry oferty i przekonajmy się, czy bank zagwarantuje nam lekki start w nowej nieruchomości.

Kredyt hipoteczny „Lekki Start” przeznaczony jest na cel związany z nabyciem domu lub lokalu mieszkalnego. Można dodatkowo wykończyć, bądź wyremontować kupowaną nieruchomość. Co niezwykle istotne oferta dostępna jest wyłącznie w wariancie z oprocentowaniem zmiennym. Jeżeli szukasz stałej raty bank przygotował propozycję w innej ofercie – „Megahipoteka”, czy „Własne m w Stolicy i okolicy”. Od pierwszego dnia obowiązywania kredytu, do 12 raty marża nie jest pobierana. Oznacza to, że odsetki będą równe wyłącznie aktualnej wartości wibor. Po tym okresie wraca marża, której wysokość uzależniona jest od produktów dodatkowych oferowanych przez bank, wkładu własnego i indywidulanej oceny klienta (scoring). Aby zapewnić całość wymaganych produktów bankowych należy:

Kredyt hipoteczny „Lekki Start” przeznaczony jest na cel związany z nabyciem domu lub lokalu mieszkalnego. Można dodatkowo wykończyć, bądź wyremontować kupowaną nieruchomość. Co niezwykle istotne oferta dostępna jest wyłącznie w wariancie z oprocentowaniem zmiennym. Jeżeli szukasz stałej raty bank przygotował propozycję w innej ofercie – „Megahipoteka”, czy „Własne m w Stolicy i okolicy”. Od pierwszego dnia obowiązywania kredytu, do 12 raty marża nie jest pobierana. Oznacza to, że odsetki będą równe wyłącznie aktualnej wartości wibor. Po tym okresie wraca marża, której wysokość uzależniona jest od produktów dodatkowych oferowanych przez bank, wkładu własnego i indywidulanej oceny klienta (scoring). Aby zapewnić całość wymaganych produktów bankowych należy:

- posiadać konto oraz kartę w Alior Banku,

- posiadać dostęp do Bankowości Mobilnej,

- zapewnić wpływ wynagrodzenia na rachunek płatniczy w Alior Banku,

- w każdym miesiącu wykonać transakcje płatnicze na łączą kwotę minimum 300 zł,

- wykupić ubezpieczenie na życie z oferty banku (co najmniej na okres pierwszych 5 lat)

O ile pierwsze cztery warunki są dosyć oczywiste, warto przyjrzeć się ubezpieczeniu na życie. Alior kładzie na nie spory nacisk. Głównie dlatego, że PZU jest jego największym udziałowcem i wspólnie z Bankiem przygotowuje polisę.

Zakres ubezpieczenia obejmuje:

- śmierć ubezpieczającego;

- śmierć ubezpieczającego spowodowaną nieszczęśliwym wypadkiem

- wystąpienie u ubezpieczającego ciężkiej choroby

- wystąpienie u ubezpieczającego niezdolności do samodzielnej egzystencji będącej następstwem nieszczęśliwego wypadku lub choroby

Szczegółowe owu znajdziesz na stronie banku.

Co istotne za pierwsze 60 miesięcy ubezpieczenie wykupujesz jednorazowo w dniu uruchomienia kredytu. Oznacza to, że musisz opłacić składkę z góry. Jest możliwość, by je rozłożyć na raty i doliczyć do raty kredytu w zależności od posiadanego wkładu własnego. Koszt ubezpieczenia to 5% kwoty kredytu. Oznacza to, że przy pożyczonych 500 000 zł należy wyłożyć 25 000 zł za pięcioletnie ubezpieczenie. Myślę, że jest to jeden z głównych czynników, który należy rozważyć przy wyborze tej oferty. Przy takiej kwocie kredytu rozbijając łączną sumę składki ubezpieczenia na miesięczne raty wychodzi ok 416 zł. Jeżeli na takie ubezpieczenie decyduje się młoda para można powiedzieć, że to dość spora suma. Mając do dyspozycji taką kwotę, spokojnie można wybrać znacznie lepszą i obszerniejszą polisę. Jeżeli uwzględnimy, że ubezpieczenie może zawrzeć maksymalnie 6 kredytobiorców nie wygląda to już źle. Należy pamiętać, że w tej cenie każdy otrzyma identyczną ochronę. Jeżeli przyjmiemy, że Bank zabezpieczy osobę do 80 roku życia jest to bardzo dobra cena. Przeważnie istnieją spore problemy z ubezpieczeniem seniora, a składka jest horrendalnie wysoka. Nienależny się jednak specjalnie dziwić, jeżeli średni wiek przeciętnego Polaka to 73 lata, a Polki 81. Jeżeli chciałbyś porównać swoje ubezpieczenie na życie, lub uzyskać indywidualną ofertę zostaw widomość – przedstawię najkorzystniejszą opcję.

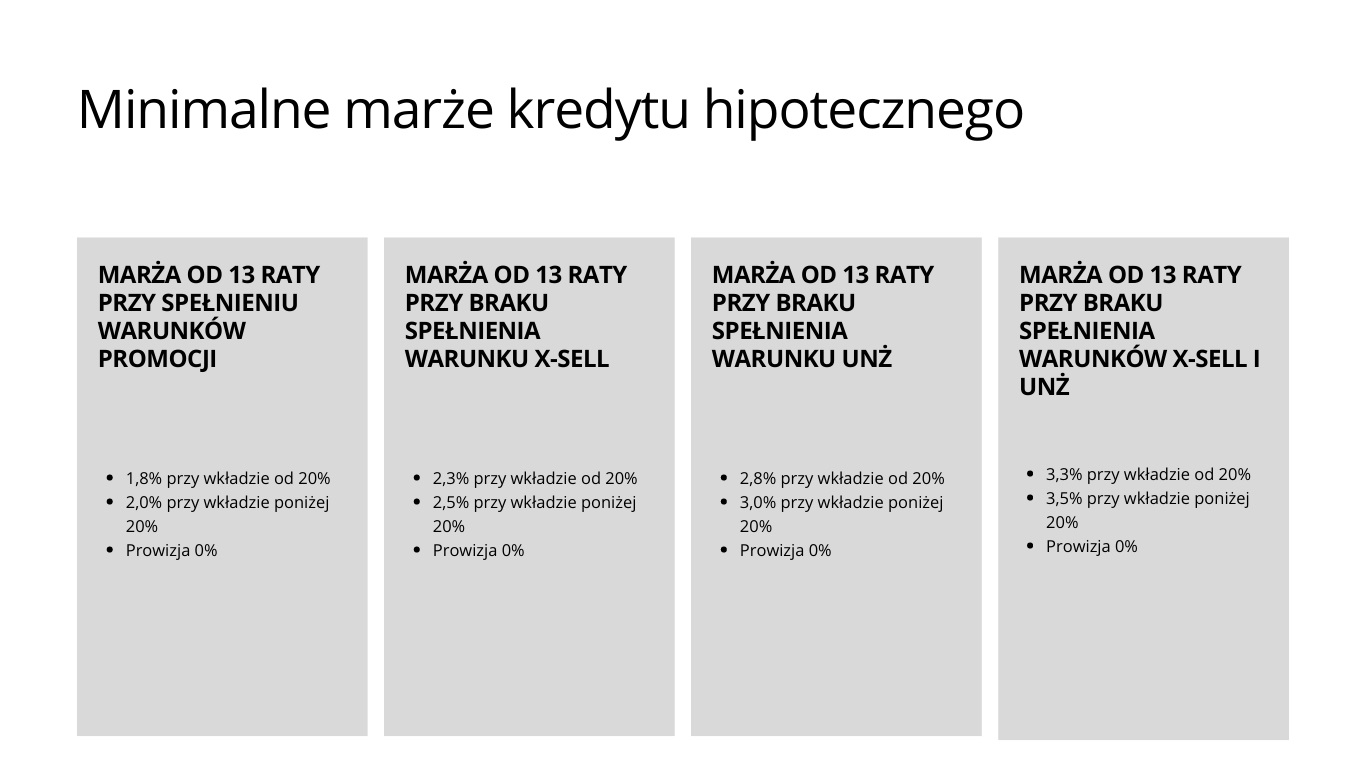

Jak wspomniałem wcześniej sama marża, uzależniona jest od kilku czynników, a bank przygotował sporo wariantów. Wpływ na ofertę ma tzw. scoring czyli nasza ocena wiarygodności, jaką ocenia nas bank. Oznacza to, że możemy po złożeniu wniosku otrzymać inną propozycję, niż ta najniższa oczekiwana. Z jednej strony wynik oceny poznamy następnego dnia po złożeniu dokumentacji. Z drugiej musimy wiedzieć, że marża może zostać podniesiona nawet ponad o 1,5%, jeżeli bank zakwalifikuje nas do grupy klientów z niższym scoringiem. Kolejnym kryterium jest skorzystanie z produktów dodatkowych. Nie musimy korzystać z wcześniej omawianego ubezpieczenia na życie. Jego brak będzie oznaczał podwyższenie marży o 1%. Nie musimy również posiadać konta bankowego i deklarować wpływy wynagrodzenia, ale ich brak spowoduje koszt w wysokości podniesienia oprocentowania o 0,5%. Wygląda to następująco:

Dzięki takiemu wyborowi możemy przekalkulować najkorzystniejszy dla nas wariant.

Zostaje zatem pytanie czy warto skorzystać z oferty banku? Jest kilka parametrów, które warto przeanalizować. Dużo zależy od ilości osób, które przystąpi do kredytu. Wkład własny jakim dysponujemy również będzie miał znaczenie. Jeżeli uwzględnimy najlepszą ofertę przy udziale własnym 20% marża jest dość atrakcyjna. Przy mniejszym wkładzie możemy mieć problem ze znalezieniem jakiejkolwiek oferty zbliżonej do 2%. Sprawia to, że propozycja Alior Banku jest niezwykle atrakcyjna. Wielu klientów szuka sposobu na wcześniejszą spłatę kredytu. Prowizja za zakończenie kredytu to 2,5%. Obowiązuje jednak wyłącznie przez pierwsze 3 lata. Wszelkie nadpłaty są nieodpłatne. Przed ostatecznym wyborem warto zatem porównać co inne banki mają do zaoferowania. Koniecznie porównaj też inne propozycje Alior Banku. W ofercie również „Megahipoteka”, oraz specjalna promocja dla mieszkańców Warszawy, która jest rewelacyjna pod kontem kosztów całkowitych.

Wybierając finansowanie nieruchomości, lub pożyczkę hipoteczną warto porównać warunki we wszystkich bankach, dzięki czemu możesz zaoszczędzić nawet kilkadziesiąt tysięcy złotych! Zostaw wiadomość i porozmawiajmy.

Chciałbyś porównać oferty kredytu w ramach programu "Mieszkanie bez wkładu własnego" - zostaw wiadomość kontakt

Zapraszam również do kontaktu telefonicznego: 782-547-793