Najlepsze oferty kredytowe - maj 2022

Najlepsze oferty kredytowe - maj 2022

Wybór odpowiedniego banku często jest tak samo ważne jak wybór wymarzonej nieruchomości. Nie zawsze bank gdzie posiadasz konto przedstawi najkorzystniejszą propozycję. Najczęściej składając wniosek ubiegasz się o z góry ustalone warunki, które nie zawsze można negocjować. Różnice w kosztach kredytu, między poszczególnymi bankami mogą wynosić nawet ponad kilkadziesiąt tysięcy złotych. Kierując się wyborem mieszkania, gruntu, czy domu często decydującym parametrem jest właśnie cena. Warto zatem mieć na uwadze również odpowiednio dopasowaną ofertę finansową. Przesłane zestawienia zakładają zdolność kredytową, oraz brak innych włączeń formalnych. Pamiętaj, aby wcześniej omówić ofertę z doradcą kredytowym.

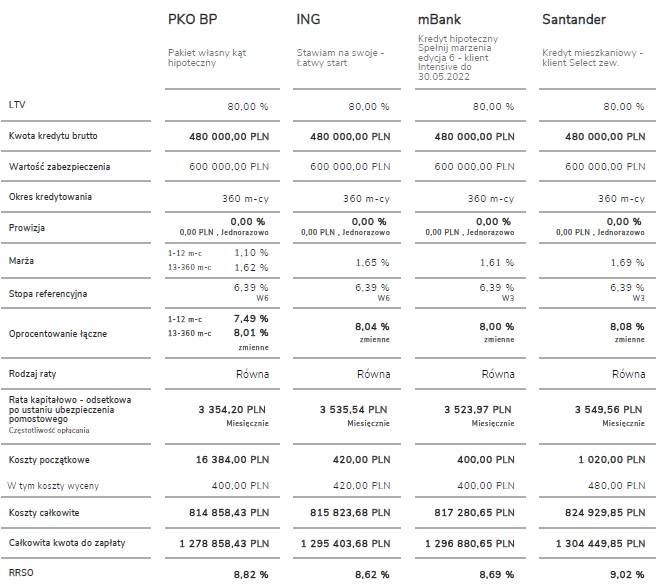

Kredyt na zakup mieszkania 600 tys. – wkład własny 20%, oprocentowanie zmienne, okres 30 lat

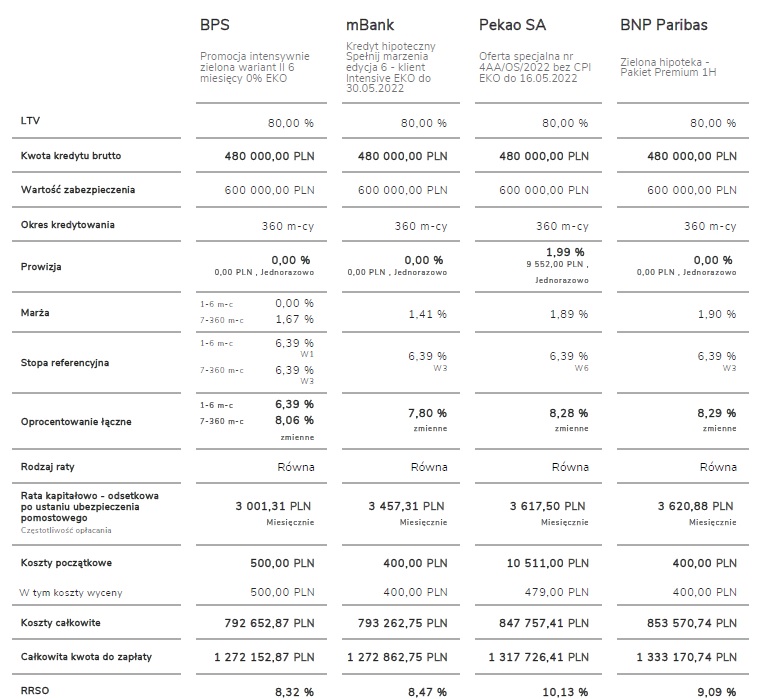

Obecnie możemy liczyć na marże kredytów poniżej 1,80%. Jest to znacząca zmiana w stosunku to tego, co mogliśmy obserwować jeszcze kilka miesięcy temu, gdy częste były marże przekraczające 2%. Dodatkowo przy większych kwotach kredytu często istnieje możliwość ich negocjacji. W tym przypadku kupując nieruchomość za podaną kwotę, kwota kredytu wyniesie 480 tys.

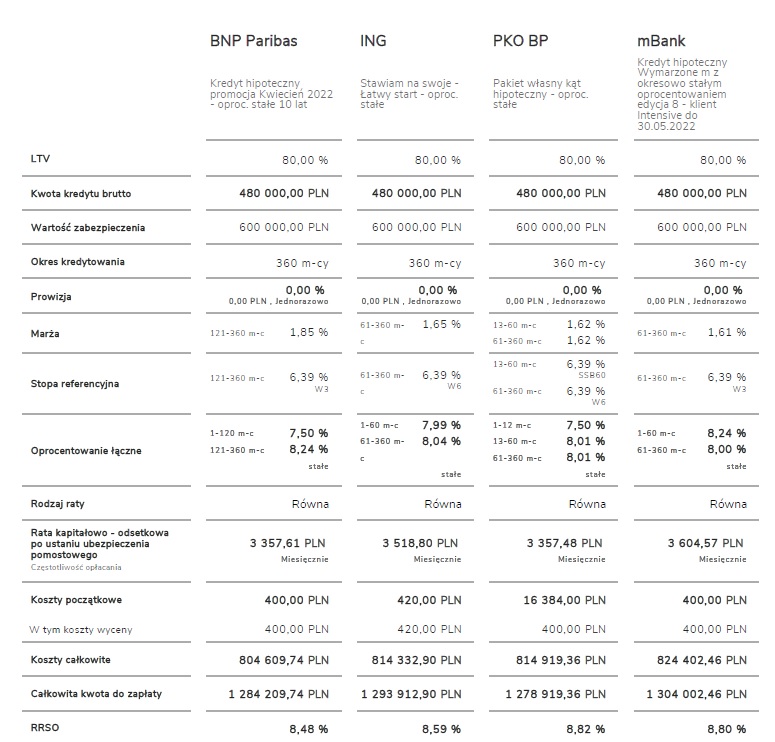

Kredyt na zakup mieszkania 600 tys. – wkład własny 20%, oprocentowanie stałe, okres 30 lat

Porównując oferty kredytu hipotecznego, warto uwzględnić oprocentowanie stałe. Biorąc pod uwagę całkowite koszty, obecnie nie ma dużych różnic. Gwarancja niezmiennej raty daje ogromną przewagę w prognozowaniu kosztów. Dodatkowo BNP Paribas wprowadził stałe oprocentowanie na okres 10 lat, prawdopodobnie niebawem pojawią się następne.

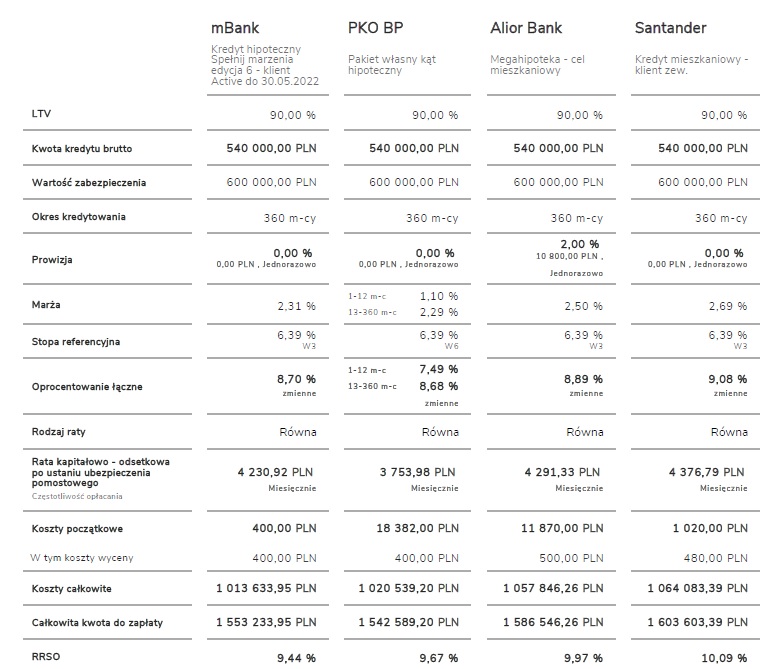

Kredyt na zakup mieszkania 600 tys. – wkład własny 10%, oprocentowanie zmienne, okres 30 lat

Różnice w marżach kredytu hipotecznego pomiędzy wniesionym wkładem własnym poniżej 20% dalej są spore. Ilość banków oferująca kredyt jest też mniejsza, dokonując jednak odpowiednie poszukiwania można znaleźć dobrze dopasowane rozwiązanie. W tym przypadku kupując nieruchomość za podaną kwotę, kwota kredytu wyniesie 540 tys.

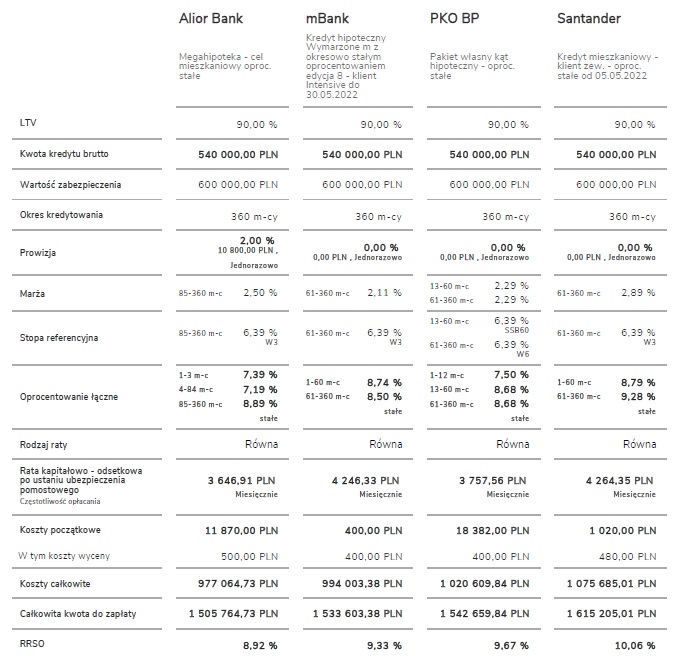

Kredyt na zakup mieszkania 600 tys. – wkład własny 10%, oprocentowanie stałe, okres 30 lat

Przy mniejszym wkładzie, również dobrze wypadają oferty ze stałym oprocentowaniem. Obecnie najdłuższym okresem to stała rata w okresie 5-letnim

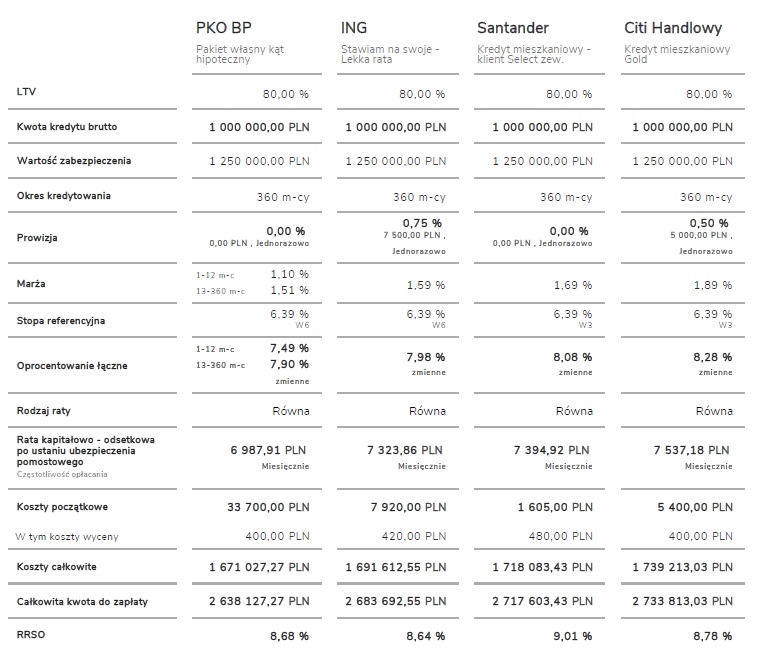

Kredyt w wysokości 1 000 000 – wkład własny 20%, oprocentowanie zmienne, okres 30 lat

Dla większości zwykłych śmiertelników to jeszcze niedawno nieosiągalne plany. Obecnie przy wzroście cen nieruchomości coraz częściej banki przyznają kredytu przekraczające milion złotych. Sprawdźmy czym różnią się propozycje kredytowe oferowane różnym segmentom klientów w działających w Polsce bankach.

Kredyt na kwotę 300 tys. – oferta EKO, oprocentowanie zmienne, okres 30 lat

Nabywając dom, lub mieszkanie spełniające warunki ekologicznej można uzyskać kredyt na specjalnych warunkach. Niektóre banki mają przygotowaną specjalną ofertę. Należy przedstawić specjalny certyfikat ekologiczny, lub zapotrzebowania na nieodnawialną energię pierwotną. Jeżeli nieruchomość będzie spełniała warunki, uzyskamy lepszą ofertę kredytu hipotecznego.

Powyższe zestawienia mają charakter poglądowy. Sytuacja na rynku kredytów hipotecznych zmienia się bardzo dynamicznie. Rosnące stopy procentowe wpływają na oprocentowane kredytów, co przekłada się na całkowite koszty kredytu. Przed przystąpieniem do zakupu skontaktuj się ze mną i uzyskaj indywidulaną symulację dobraną do Twoich parametrów.