- Szczegóły

Oferta PKO BP - czy to dobra opcja na kredyt hipoteczny?

Widzisz logo PKO i myślisz największy bank w Polsce. Słusznie, wystarczy podać trzy liczby. 10,7 mln – jest to łączna ilość klientów banku i aby wyobrazić sobie przewagę na tle konkurencji należy podać, że drugim miejscu jest Bank Pekao, który ma 5,5 mln klientów. 1 132 – jest to ilość placówek własnych, a dla kontrastu dodam że 944 miejscowości w Polsce posiadają status miasta. Na koniec podam wartość giełdową banku z początku 2020 roku, a jest to 52 mld zł i jest ona zbliżona do wartości Deutsche Banku. Czy oznacza to, że należy w pierwszej kolejności zastanowić się nad jego ofertą kredytu hipotecznego? Istnieje prawdopodobieństwo, że znajdziesz tańszą ofertę więc warto przyjrzeć się w jakim przypadku należy zdecydować się kredyt PKO.

Na wstępie podałem, że PKO posiada bardzo dobre struktury, a jego oddziały są łatwo dostępne w całym kraju. Jest to niewątpliwie argument dlaczego wiele osób wybiera ten bank. Zacznijmy od początku, aby móc ubiegać się o kredyt w PKO musimy wykazać wkład własny na poziomie minimum 20%. W większości przypadków możemy otrzymać ofertę z zerową prowizją za uruchomienie i wcześniejszą spłatą. W sposób trochę bardziej złożony rozkłada się siatka marż kredytu. Na ten parametr wpływa kilka czynników, więc jeżeli chcemy konkretnie wiedzieć ile zapłacimy musimy ją dobrze prześledzić. Jak łatwo się domyśleć otrzymamy zniżkę, jeżeli posiadamy produkty dodatkowe. Chodzi tu konkretnie o konto, na którym zapewnimy miesięczny wpływ na kwotę min 3000zł w całym okresie kredytowania. Jeżeli znajdujemy się zatem wśród dużej liczby klientów banku, nie będzie stanowiło to dla nas przeszkody. Czynnikiem, którego nie zawsze da się przeskoczyć jest lokalizacja. Bank preferuje te znajdujące się w stolicy, lub w jej aglomeracji i jeżeli decydujemy się tam na zakup otrzymamy obniżkę marży. Kolejnym parametrem – chyba najbardziej istotnym jest kwota kredytu i ilość wkładu własnego. PKO potrafi przyznać bardzo duże kwoty. Jest to też jedna z zalet banku, bo tam gdzie inni odmawiają, PKO chętnie podejmie się tematu i otrzymamy dobrą ofertę. Często przy stosunkowo małych kwotach kredytu możemy otrzymać znacznie lepszą opcję. Temat marży jest zatem złożony i koniecznie trzeba go skalkulować przed złożeniem wniosku.

Dość ważnym tematem jest ubezpieczenie oferowane w PKO. Bardzo atrakcyjnym rozwiązaniem jest ubezpieczenie na życie. Bank co prawda nie wymaga, aby z niego skorzystać warto rozważyć jego wybór. Biorąc pod uwagę miesięczną składkę i zakres ubezpieczenia dostajemy naprawdę ciekawy produkt. Równie korzystne może wydawać się ubezpieczenie nieruchomości oferowane przez bank. W tym wypadku bank również nie wymaga od nas, abyśmy z niego skorzystali i brak wyboru nie wpływa na cenę. Warto omówić ubezpieczenie od utraty pracy mocno rekomendowane przez bank. Decydując się na nie warto przeanalizować potencjalną korzyść. Z jednej strony otrzymamy obniżenie marży do 1,1% w pierwszym roku. Jest to bardzo tanio, jednak po dwunastu miesiącach powracamy do standardowej marży. Koszt ubezpieczenia to 3,25% od całkowitej kwoty kredytu. Ubezpieczenie zawarte jest na 4 lata. W większości przypadków bank bardzo mocno naciska na jego wybór, decydując się jednak na to ubezpieczenie warto przemyśleć wszystkie za i przeciw.

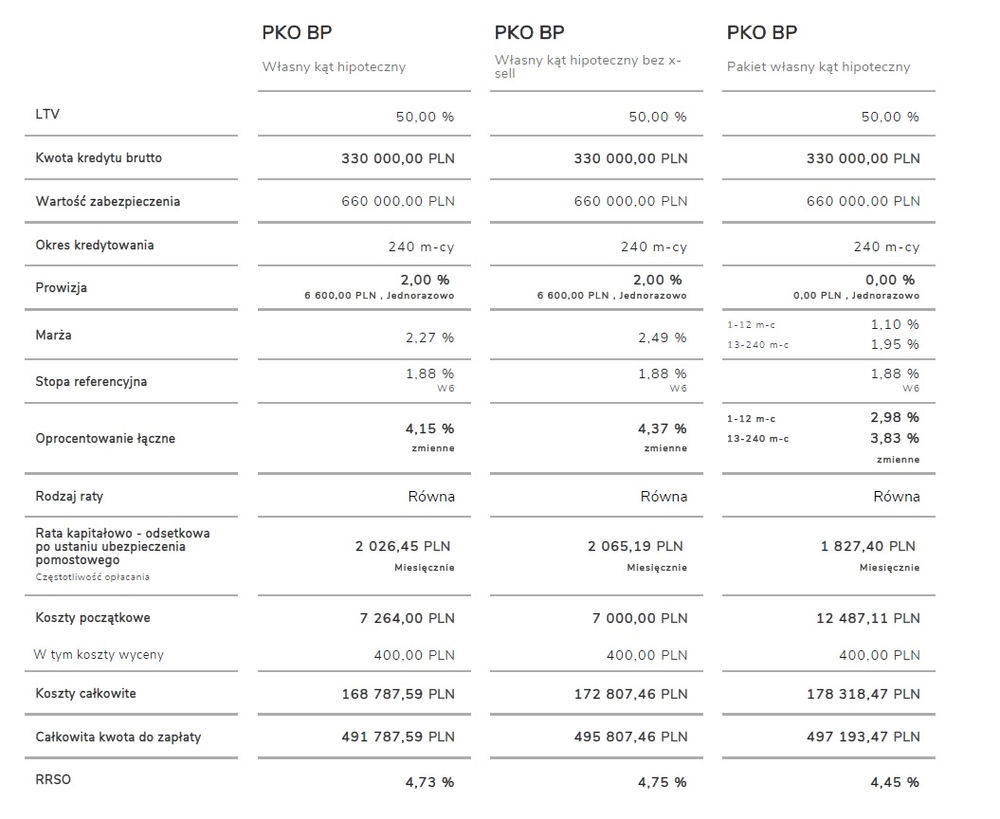

Przykładowa symulacja kredytu na kwotę 330 000 z okresem spłaty 20 lat

Bank posiada bardzo ciekawą ofertę na osób myślących o własnym domu. Możemy jednym kredytem sfinansować zakup działki i budowę. Dodatkowo obniżka marży nastąpi jeżeli dom spełnia warunki energooszczędności. Ciekawym przypadkiem jest również możliwość nabycia mieszkania bez przedstawienia umowy przedwstępnej. Jeżeli mamy zatem wątpliwości czy uzyskamy pozytywną decyzję ekonomiczną to dobry wybór. Kolejnym dość rzadkim przypadkiem jest możliwość nabycia mieszkania z licytacji komorniczej. Bardzo dobrą ofertę otrzymają osoby pracujące w sektorze finansowym. Kolejnym ważnym czynnikiem jest możliwość otrzymania oprocentowania stałego na okres 5 lat.

Podsumowując wybór oferty PKO może być dobrą decyzją jednak nie zawsze najlepszą. Moim zdaniem jeżeli potrzebujemy dużego kredytu (powyżej 700tys.) koniecznie musimy pomyśleć o tej ofercie nie tylko ze względu na cenę kredytu. Duża ilość banków pomimo tego, że teoretycznie jest w stanie udzielić takiego finansowania może wydać decyzję negatywną. PKO nie boi się jednak dużych kwot. Jeżeli jednak nie potrzebujemy dużych sum istnieje duże prawdopodobieństwo, że otrzymamy tańszy kredyt. Równie ważna jest decyzja odnośnie ubezpieczenia od utraty pracy. Decydując się na kredyt hipoteczny w większości przypadków decydujemy się na zobowiązanie na wiele lat. Warto wybrać zatem bank w sposób odpowiedni i nie kierując się emocjami.