- Szczegóły

Wzrost stopy procentowej, a rata kredytu

330 tysięcy złotych i 25 lat spłaty - to parametry statystycznego kredytu mieszkaniowego w Polsce. Ostatnia podwyżka stóp procentowych, o której zdecydowała Rada Polityki Pieniężnej, spowoduje w takim przypadku wzrost raty o 60-70 złotych miesięcznie. 0,5 p.p. a nie 0,1 p.p. - tak od teraz zmieni się WIBOR na Twoim kredycie. Na oprocentowanie oprócz tej zmiennej wpływa marża banku, która jest niezmienna w całym okresie kredytowania.

Środa 6 października, wczesne popołudnie. Rozpoczyna się posiedzenie RPP. Dochodzi do ustaleń, na które każdy oczekiwał jednak nikt się nie spodziewał. Pomimo niedawnych zapewnień Prezesa NBP Adama Glapińskiego już teraz podniesiono wysokość stopy procentowej. Wzrost był też gwałtowny. Początkowo spekulowano o możliwości podwyżki w 2022, jednak chcąc walczyć z inflacją już teraz poczyniono pierwsze kroki. Dla kredytobiorców gorsza może okazać się jednak niepewność co do dalszych wzrostów. Bo i ile każdy wiedział że do tego dojdzie, RPP przekonywała jeszcze niedawno że nie teraz. I o ile wiemy że na tym nie koniec, to nie wiadomo kiedy należy spodziewać się kolejnych podwyżek.

„Najważniejsze z naszego punktu widzenia jest to, jak będzie się kształtowała w przyszłym roku koniunktura, jaki będzie rynek pracy i jak to będzie wpływało na procesy inflacyjne. Jeśli koniunktura będzie nadal bardzo dobra, sytuacja na rynku pracy pozostanie korzystna, a inflacja będzie przekraczała cel inflacyjny NBP, wówczas zasadne stanie się wycofanie akomodacji monetarnej. Na razie, biorąc pod uwagę naturę szoków podbijających inflację, a jednocześnie bardzo wysoką niepewność dotyczącą dalszych losów pandemii i koniunktury, zacieśnienie polityki pieniężnej byłoby to bardzo ryzykowne” – powiedział Glapiński.

Wpływ stopy procentowej na ratę kredytu

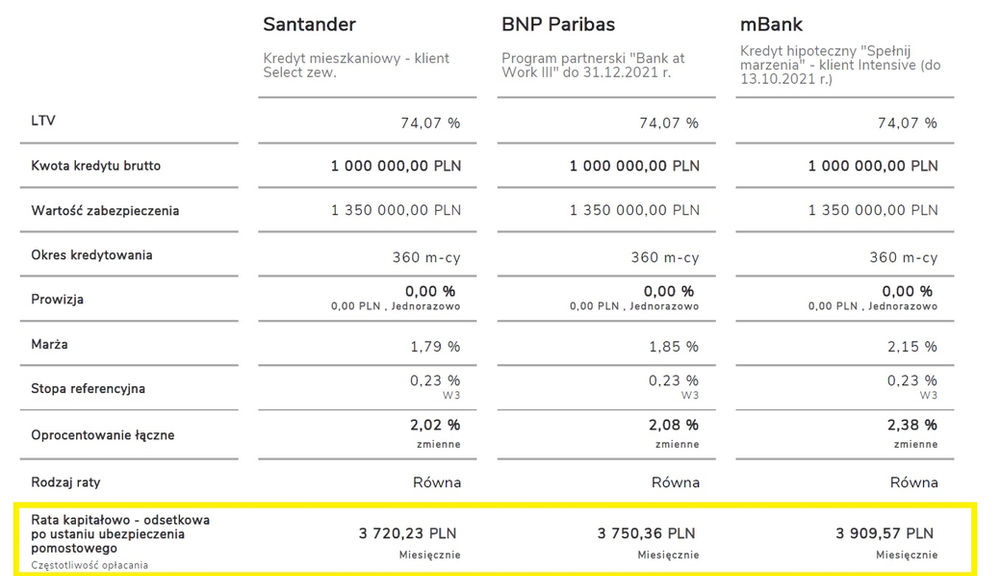

Załóżmy, że planujemy kredyt na większą kwotę. W przypadku 1 000 000 PLN do tej pory otrzymalibyśmy przykładowe oferty:

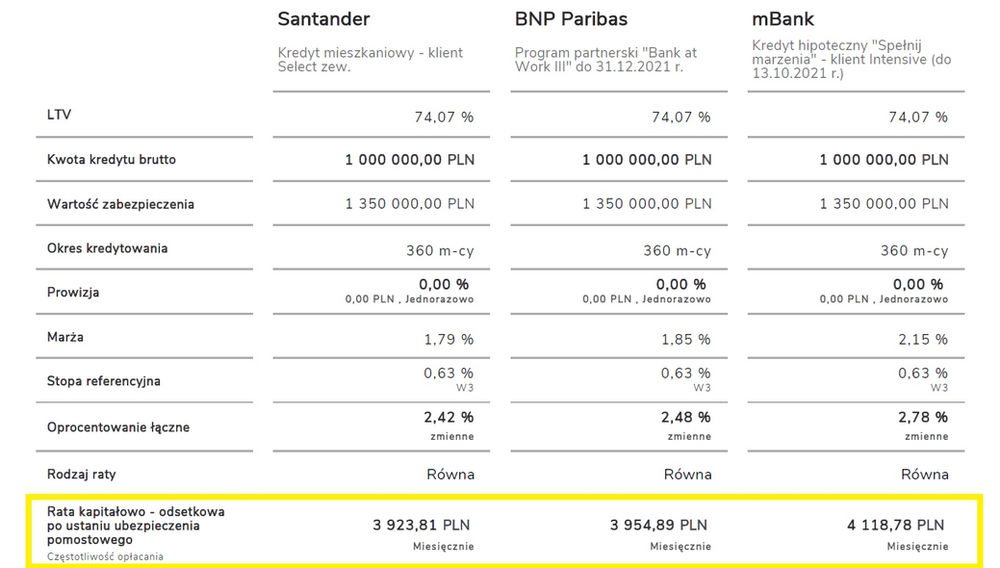

Po aktualizacji stopy referencyjnej:

Widzimy zatem wzrost w przypadku Santander o 209,58 zł, BNP Paribas204,53 zł, a mBanku o 209,21 zł.

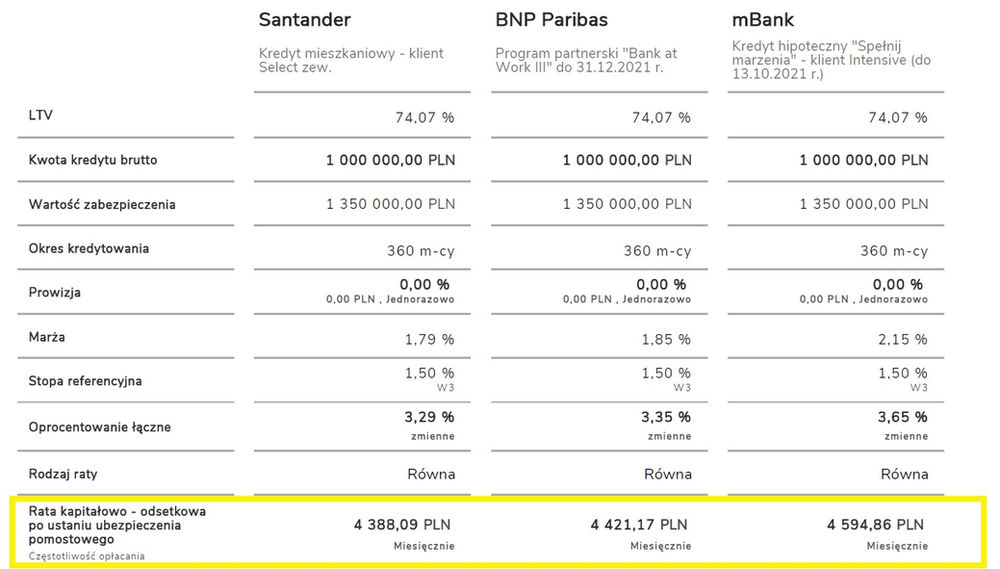

Co zatem może czekać nas w przyszłości? Ciężko szacować jak to będzie wyglądało za dekadę, nie mówiąc o całym okresie kredytowania. Zobaczmy zatem jak kształtowałaby się rata, gdyby powróciły poziomy stóp z przed pandemii (1,5%)

Średni wzrost raty wynosi zatem 670 zł, przy pożyczonym 1 000 000 zł. Warto dodać, że obecnie aby liczyć na taki kredyt średni dochód w czteroosobowej rodzinie musi przekraczać ok. 11 - 14 tys. w zależności od banku, oraz danych kredytobiorców.