- Szczegóły

Kredyt w promocji mBanku "Spełnij marzenia" - czy warto?

Od 1.09.2022 r. mBank wprowadzi nowe Regulaminy promocji dla kredytu hipotecznego: ‘’Spełnij marzenia edycja 9’’ oraz ‘’Wymarzone m z okresowo stałym oprocentowaniem edycja 11”. Zmienia się cena. Warunki i zasady promocji są analogiczne z poprzednimi odsłonami. Oferta dotyczy zarówno kredytu hipotecznego na zakup nieruchomości, budowę domu, jak i pożyczki hipotecznej. Sprawdź czy się kwalifikujesz.

Bank stosuje podział na Klienta Intensive, oraz Active. Kryterium jest dochód, który musi być spełniony łącznie w stosunku do wszystkich kredytobiorców. Dodatkowo każdy musi posiadać ubezpieczenie i pamiętać o dokonywaniu transakcji kartą debetową.

Jeśli kwalifikujesz się do segmentu Intensive pamiętaj, że musisz spełniać wszystkie jego kryteria w okresie 5 lat liczonym od dnia uruchomienia kredytu/pierwszej transzy kredytu

- posiadać mKonto Intensive przez min. 5 lat od uruchomienia kredytu i spłacać z niego raty,

- zapewniać wpływ na rachunek konto Intensive co miesiąc min. kwotą 7 000 zł

- w każdym miesiącu kalendarzowym wykonywać min. 15 transakcji płatniczych na koncie w mBanku,

- posiadać ubezpieczenie na życie

Jeśli kwalifikujesz się do segmentu Active pamiętaj, że musisz spełniać wszystkie jego kryteria w okresie 5 lat liczonym od dnia uruchomienia kredytu/pierwszej transzy kredytu

- posiadać dowolny rachunek w mBanku i spłacać z niego raty

- zapewniać wpływ na rachunek co miesiąc min. kwotą 5 000 zł

- w każdym miesiącu kalendarzowym wykonywać min. 15 transakcji płatniczych na koncie w mBanku,

- posiadać ubezpieczenie na życie

Raz na pół roku Bank sprawdzi, czy w sześciu kolejnych miesiącach spełniałeś wszystkie warunki danego segmentu. Po raz pierwszy po upływie 6 pełnych miesięcy kalendarzowych licząc od kolejnego miesiąca po miesiącu uruchomienia kredytu/pierwszej transzy kredytu.

Kolejne po upływie 6 pełnych miesięcy kalendarzowych od pierwszego sprawdzenia i każdych kolejnych sprawdzeń w trakcie trwania 5 letniego okresu promocji.

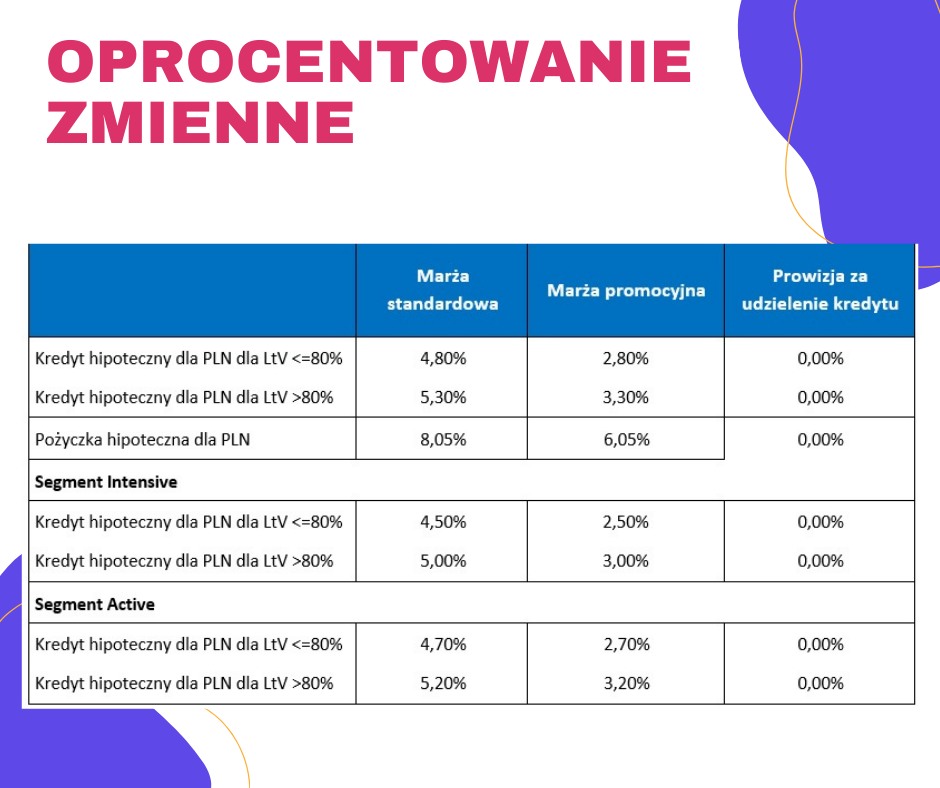

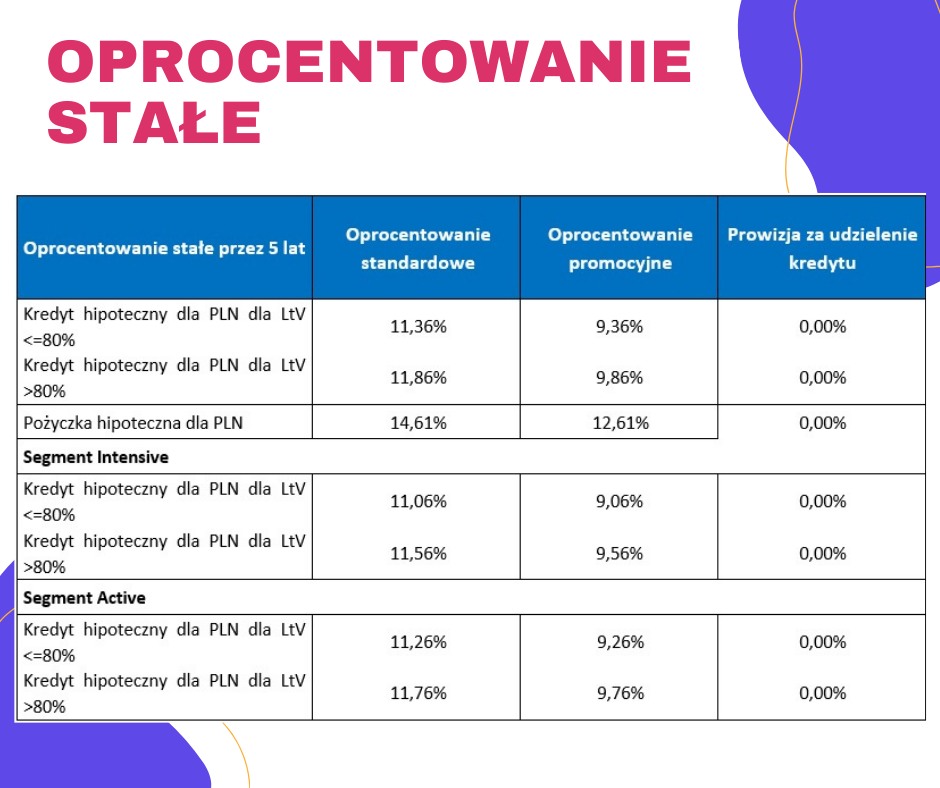

Tak przedstawiają się warunki cenowe:

Co ważne wysokość marży/oprocentowania stałego i zmiennego podane na stronie w trakcie trwania promocji mogą ulegać zmianie.

Informacje dotyczące aktualnej wysokości marży/ oprocentowania w okresie promocji znajdują się na stronie internetowej mBanku, w części dedykowanej ofercie kredytu hipotecznego/pożyczki hipotecznej.

Na 3 dni (robocze) przed wprowadzeniem nowych cen bank informację na stronie internetowej, do kiedy obowiązuje dotychczasowa cena. Aktualne i historyczne marże obowiązujące dla promocji kredytu/pożyczki dostępne są na stronie mBanku.

NOWOŚĆ!

Jeśli jesteś obecnym klientem banku to po złożeniu wniosku kredytowego marża/ oprocentowanie okresowo stałe Twojego kredytu zostanie obniżone o 0,5 p.p. w stosunku do marży promocyjnej.

Możesz skorzystać z dodatkowej obniżki marży dla kredytu EKO. Jeżeli kupujesz dom/lokal dla którego zostało wydane Świadectwo Charakterystyki Energetycznej z którego wynika, że Twój dom/lokal jest energooszczędny to marża kredytu zostanie obniżona o 0,20 p.p. Jeśli w trakcie analizy Twojego wniosku o kredyt okaże się, że lokal/dom nie jest energooszczędny wydamy decyzję kredytową która nie będzie zawierała obniżki marży 0,20p.p.

Warunki:

Lokal mieszkalny wydzielony w budynku jednorodzinnym, lub dom o wskaźniku EP nie przekraczającym:

- 70 kWh/m2*rok – w przypadku budynków oddanych do użytkowania przed dniem 1-01-2022r. oraz nieoddanych do użytkowania dla których wniosek o pozwolenie na budowę lub zgłoszenie budowy złożono przed dniem 31-12-2020r.

- 63 kWh/m2*rok – w przypadku budynków oddanych do użytkowania po dniu 31-12-2021r. oraz nieoddanych do użytkowania, dla których wniosek o pozwolenie na budowę lub zgłoszenie budowy złożono po dniu 30-12-2020r.

lub

Lokal o wskaźniku EP nie przekraczającym:

- 65 kWh/m2*rok – w przypadku budynków oddanych do użytkowania przed dniem 1-01-2022r. oraz nieoddanych do użytkowania, dla których wniosek o pozwolenie na budowę lub zgłoszenie budowy złożono przed dniem 31-12-2020r.

- 58 kWh/m2*rok – w przypadku budynków oddanych do użytkowania po dniu 31-12-2021r. oraz nieoddanych do użytkowania, dla których wniosek o pozwolenie na budowę lub zgłoszenie budowy złożono po dniu 30-12-2020r.

Ubezpieczenie na życie

1. W ramach promocji przystępujesz do ubezpieczenia na życie, dostępnego w ofercie mBanku. Musisz mieć status ubezpieczonego przez 5 lat od dnia, w którym uruchomiono Kredyt lub Pożyczkę. 2. Składkę pobieramy co miesiąc z Twojego konta.

3. Opłata jest stała przez 5 lat i wynosi 0,0450% salda zadłużenia kredytu/pożyczki. Opłata jest niezmienna w okresie 5 lat od momentu udostępniania Ci przez nas Kredytu/Pożyczki.

4. Jeśli zrezygnujesz wcześniej (przed upływem 5 lat), marża kredytu lub pożyczki wzrośnie do poziomu marży standardowej. Zastosujemy wyższą marżę od raty, której termin płatności przypadnie po upływie okresu wypowiedzenia ubezpieczenia na życie.

5. W Ogólnych Warunkach Ubezpieczenia na Życie i od innych zdarzeń dla Klientów mBanku S.A znajdziesz m.in. warunki ochrony ubezpieczeniowej oraz informacje, jak z niej zrezygnować.

Podsumowując warunki promocyjne wydają się atrakcyjne głównie dla obecnych Klientów banku. Sporo osób decyduje się na mBank z racji na dobre konto, czy jego internetowy charakter. Bank jest dość elastyczny, jeżeli chodzi o akceptacje wielu niestandardowych form dochodu jak umowa o zlecenie czy kontrakt B2B. Zestawienie też dobrze wypada w stosunku do banków z wkładem własnym na poziomie 10%. Trzeba zaznaczyć jednak, że obecnie jest klika innych ofert z propozycją z marży znacznie poniżej 2% co przekłada się na niższe koszty całkowite kredytu. Wybierając finansowanie nieruchomości, lub pożyczkę hipoteczną warto porównać warunki we wszystkich bankach, dzięki czemu możesz zaoszczędzić nawet kilkadziesiąt tysięcy złotych! Zostaw wiadomość i porozmawiajmy.