Sprawdź jak obniżyć ratę kredytu – to prostsze niż myślisz

Żaden z moich Klientów nie był zadowolony z rosnących kosztów kredytu. Odpowiednie skalkulowanie budżetu domowego, to obecnie jedno z większych wyzwań jakie stoi przed kredytobiorcami w czasach rosnących stóp procentowych. W skrajnych przypadkach rata kredytu hipotecznego wzrosła dwukrotnie. W takim przypadku nasuwa się pytanie - co dalej?

Dość oczywistym rozwiązaniem wydaje się rozmowa ze swoim bankiem i znalezienie kompromisu w spłacie. Niektóre banki ciągle oferują możliwość przejścia ze zmiennej na stałą stopę procentową. Rozwiązanie, które z punktu widzenia czasu jeszcze kilka miesięcy temu było strzałem w dziesiątkę dziś tak atrakcyjne już nie jest. Nie wiadomo jednak czy nie pozwoli nam na zabezpieczenie przed jeszcze większymi wzrostami stawki wibor. Warto zastanowić się nad wydłużeniem okresu kredytu. Co prawda zwiększy to sumę odsetek, może jednak przynieść doraźną ulgę spłacającym. Niestety nie każdy bank jest skory do takiego rozwiązania.

Ciekawym rozwiązaniem wydają się również wakacje kredytowe. Możliwość zawieszenia spłaty raty raz w miesiącu będzie sporą ulgą dla wielu kredytobiorców. Warto pamiętać, że w miesiącach kiedy korzystamy z wakacji nadal należy płacić ubezpieczenie oferowane do kredytu, jeżeli takie posiadamy. Nieopłacanie raty wydłużają okres kredytowania, więc nasze zobowiązanie będzie odpowiednio dłuższe o ilość miesięcy w jakich skorzystaliśmy z wakacji. Nie wiadomo jednak jak będzie rozwiązana kwestia biku kredytobiorcy. Istnieje możliwość, że banki nie będą w stanie udzielić nowego kredytu dla osób korzystających z wakacji, do czasu nadpłacenia zaległej raty. Wynika to z kwestii technicznych. Banki mogą widzieć tą ratę, jako zaległość w spłacie kredytu i z automatu odrzucać wnioski o nowe kredyty. Podobnie było dwa lata temu w czasie pandemii. Kredytobiorcy, którzy skorzystali z wakacji kredytowych mieli problemy z uzyskaniem nowej pożyczki.

Na chwilę obecną jest jeszcze sporo niewiadomych, będę informował na blogu o zmianach.

Bardzo interesującym tematem, o który dopytuje spora część moich Klientów jest możliwość skonsolidowania kredytu w innym banku. Co ważne możesz spłacić różnego rodzaju zobowiązania, również karty kredytowe i limity odnawialne w koncie. Jednocześnie obniżając oprocentowanie. Jak to działa – bardzo prosto, sam zresztą zobacz! Załóżmy, że zyskałeś pożyczkę co najmniej kilka miesięcy temu. Teraz oprocentowanie to nawet 13-17%. Są jednak banki, które zaproponują Ci 8% jeżeli przeniesiesz do nich to zobowiązanie. Jeszcze nie tak dawno banki udzielały kredyty hipoteczne z marżą powyżej 2,5%. Dziś jest to nawet procent mniej. Jest to spora oszczędność, która co istotne będzie obowiązywać w skali całego okresu kredytowania.

Warto również wspomnieć, że wielu kredytobiorców korzysta z przeciętnego ubezpieczenia oferowanego przez bank. Są drogie, a średnio chronią Ciebie, Twoją rodzinę i mieszkanie. Dlaczego by tego nie zmienić? Często jest możliwość, aby po pewnym czasie zamienić ubezpieczenie na korzystniejszy wariant oferowany przez Towarzystwo Ubezpieczeniowe. Co ważne zwrotem ze spłacanego kredytu może być nie tylko prowizja. Nadpłacone odsetki, czy opłaty około kredytowe również mogą ponownie trafić do Twojego portfela i stanowić solidny zastrzyk gotówki.

Chcesz dowiedzieć się więcej - porozmawiajmy. Zajmie to krócej niż poranna kawa, a korzyści mogą pomóc sfinansować jeszcze trwające wakacje. Zostaw wiadomość w zakładce kontakt, lub zadzwoń.

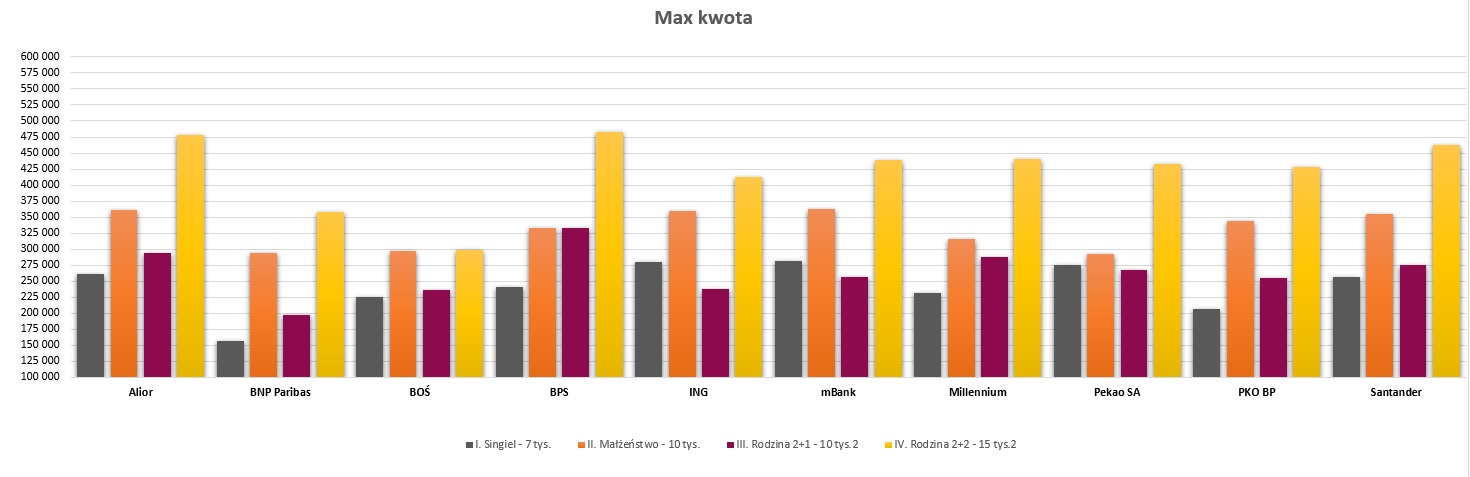

| Bank | I. Singiel - 7 tys. |

|---|---|

| Alior | 261 891 |

| BNP Paribas | 156 426 |

| BOŚ | 224 757 |

| BPS | 241 000 |

| ING | 280 435 |

| mBank | 281 487 |

| Millennium | 232 000 |

| Pekao SA | 276 000 |

| PKO BP | 207 350 |

| Santander | 256 514 |

II. Małżeństwo bez dzieci, umowa o pracę na czas nieokreślony 10 tys. brutto (6 937 netto), brak zobowiązań, miejsce zamieszkania Warszawa

| Bank | II. Małżeństwo - 10 tys. |

|---|---|

| Alior | 361 540 |

| BNP Paribas | 293 676 |

| BOŚ | 296 798 |

| BPS | 333 000 |

| ING | 358 910 |

| mBank | 363 203 |

| Millennium | 316 000 |

| Pekao SA | 293 000 |

| PKO BP | 343 500 |

| Santander | 354 117 |

III. Rodzina 2+1 - umowy o pracę na czas nieokreślony łączny dochód 10 tys. brutto (6 937 netto), brak zobowiązań, miejsce zamieszkania Warszawa

| Bank | III. Rodzina 2+1 - 10 tys.2 |

|---|---|

| Alior | 294 127 |

| BNP Paribas | 197 319 |

| BOŚ | 235 976 |

| BPS | 333 000 |

| ING | 237 249 |

| mBank | 256 288 |

| Millennium | 287 000 |

| Pekao SA | 267 000 |

| PKO BP | 254 550 |

| Santander | 274 618 |

IV. Rodzina 2+2 - umowy o pracę na czas nieokreślony łączny dochód 15 tys. brutto (10 046 netto), brak zobowiązań, miejsce zamieszkania Warszawa

| Bank | IV. Rodzina 2+2 - 15 tys.2 |

|---|---|

| Alior | 478 137 |

| BNP Paribas | 357 388 |

| BOŚ | 298 746 |

| BPS | 483 000 |

| ING | 413 243 |

| mBank | 439 297 |

| Millennium | 440 000 |

| Pekao SA | 433 000 |

| PKO BP | 427 950 |

| Santander | 462 975 |

Poniżej przedstawiam zestawienie zdolności kredytowej:

Niestety, śledząc kwoty jakie banki są obecnie w stanie zaoferować widzimy znaczący spadek. Planując kredyt hipoteczny zaplanuj go odpowiednio, tak aby nie zaskoczyła Cię mniejsza kwota proponowana przez bank. Otrzymaj indywidualną symulację kredytową – zostaw wiadomość, lub zadzwoń 782-547-793